Informe Complementario - COVID-19

- CLRABOGADOS

- 7 abr 2020

- 12 Min. de lectura

Prórroga del Estado de Emergencia – COVID-19

Mediante Decreto Supremo No. 051-2020-PCM de fecha 27 de marzo de 2020, el Poder Ejecutivo prorrogó por 13 días calendarios adicionales (contados a partir del 31 de marzo de 2020) el “Estado de Emergencia Nacional” aprobado por el Decreto Supremo No. 044-2020-PCM de fecha 16 de marzo de 2020.

Adicionalmente a esta última medida, se emitieron una serie de normas adicionales y complementarias que tienen un impacto importante sobre diversos sectores, las cuales detallamos brevemente a continuación.

Para acceder a nuestro Primer Informe Legal sobre el COVID-19, deberá hacer click aquí.

Restricción al derecho constitucional de libertad de tránsito

· Mediante Decreto Supremo No. 053-2020 de fecha 30 de marzo de 2020, se establecieron modificaciones puntuales respecto al horario de la inmovilización social obligatoria (toque de queda). A partir del día 31 de marzo de 2020, con excepción de las personas autorizadas, todas las personas deberán permanecer en sus domicilios desde las 18:00 horas hasta las 05.00 horas del día siguiente a nivel nacional, salvo por los casos de los departamentos de Tumbes, Piura, Lambayeque, La Libertad y Loreto, cuya inmovilización social obligatoria será desde las 16:00 horas hasta las 05:00 horas del día siguiente.

· Asimismo, solo podrán circular los vehículos particulares debidamente autorizados por el Ministerio de Defensa o el Ministerio del Interior, siempre que lo hagan para la realización de tareas de atención de la emergencia. Cabe precisar que se facultó a la Autoridad de Transporte Urbano competente de cada circunscripción territorial a restringir la circulación de los taxis, utilizando la modalidad de pico y placa.

· Las demás restricciones a la libertad de tránsito se mantienen (para mayor detalle pueden revisar nuestro Informe Legal sobre el COVID-19).

· El procedimiento para obtener el nuevo salvoconducto (pase laboral) o para renovar el anterior permiso de tránsito lo podrá tramitar haciendo click aquí.

· De acuerdo al Decreto Supremo No. 004-2020-IN, el Poder Ejecutivo implementó el Registro Informático de incumplimiento de las medidas de aislamiento social obligatorio e inmovilización social obligatoria.

Aspectos Laborales

· Se otorgará un subsidio de S/ 380.00 a favor de los hogares vulnerables con trabajadores independientes que no hayan sido beneficiarios del subsidio previsto en el artículo 2 del Decreto de Urgencia No. 027-2020. El Ministerio de Trabajo y Promoción del Empleo determinará el padrón de hogares beneficiarios. El subsidio podrá cobrarse hasta 30 días calendario posteriores al término del Estado de Emergencia.

· Se autorizó a que, durante la vigencia de la emergencia sanitaria, los trabajadores comprendidos en la Ley de Compensación por Tiempo de Servicios dispongan libremente de los montos intangible por depósitos de Compensación por Tiempo de Servicios (CTS) hasta por la suma de S/ 2,400.00. Con la sola solicitud -presentada por vías no presenciales- las entidades financieras deberán desembolsar el monto correspondiente, mediante transferencia a las cuentas activas o pasivas que el trabajador indique.

· Para el periodo de pago de la remuneración correspondiente al mes de abril, se suspendió la obligación de retención y pago de los componentes del aporte obligatorio del 10% de la remuneración asegurable destinado a la Cuenta Individual de Capitalización y la comisión sobre el flujo descontada mensualmente a los trabajadores afiliados al Sistema Privado de Pensiones (SPP). No habrá penalidades ni multas a los empleadores por la falta de pago de dicha obligación.

· En el mismo periodo, los empleadores deberán retener, declarar y pagar el monto correspondiente al Seguro de Invalidez y Sobrevivencia Colectivo del SPP, a fin de que dicha cobertura no se vea afectada.

· Se otorgó un subsidio a los empleadores del sector privado por cada trabajador que genere rentas de quinta categoría y que se encuentre registrado en la declaración jurada del PDT 601-Planilla Electrónica (PLAME) correspondiente al periodo de enero de 2020 y presentada al 29 de febrero de 2020, y cuyo periodo laboral conforme al registro no indique fecha de fin o esta no sea anterior al 15 de marzo de 2020. El umbral máximo para la remuneración bruta mensual de cada trabajador por el cual el empleador recibirá el subsidio es de S/ 1,500.00. El monto del subsidio no será superior al 35% de la suma de las remuneraciones brutas mensuales correspondientes a los trabajadores del empleador que cumplan con el criterio mencionado precedentemente. En tal sentido, para tramitar el subsidio, en el plazo máximo de siete (7) días hábiles contados desde el 27 de marzo de 2020, los empleadores deberán informar a la SUNAT su Código de Cuenta Interbancaria (CCI) para que esta proceda a hacer el abono respectivo. Para ello, deberán ingresar a la plataforma virtual “SUNAT Operaciones en Línea”, con su código de usuario y clave sol, e ingresar a la siguiente opción que se ubica en el rubro de Empresas: “Registro de CCI – Subsidio D.U. 033-2020”. Pasado dicho plazo, si el empleador no ha remitido el CCI, el subsidio quedará sin efecto.

Aspectos Tributarios

· Las modificaciones e implementaciones relevantes en materia tributaria posteriores las señaladas en nuestro Informe Legal sobre el COVID-19 son las siguientes:

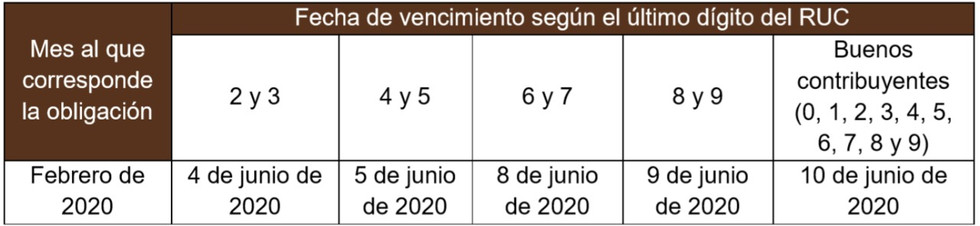

· Se ha implementado las siguientes medidas para aquellos contribuyentes que en el ejercicio gravable 2019, hubieran obtenido ingresos netos de tercera categoría de hasta 2,300 UIT, o que hubieran obtenido o percibido rentas distintas a las de tercera categoría que sumadas no superen el referido importe:

o Prórroga de las fechas de vencimiento para la declaración y el pago de las obligaciones tributarias mensuales correspondientes al período de febrero de 2020:

o Prórroga de las fechas de vencimiento para las declaraciones y pagos mensuales de los conceptos a que se refiere el artículo 7 de la Resolución de Superintendencia No. 183-2011/SUNAT y normas modificatorias, y la presentación de la planilla mensual de pagos a que se refiere el artículo 4-B del Decreto Supremo No. 018-2007-TR y normas modificatorias que se efectúan utilizando el PDT Planilla Electrónica – PLAME, Formulario Virtual No. 0601 correspondientes al período febrero de 2020:

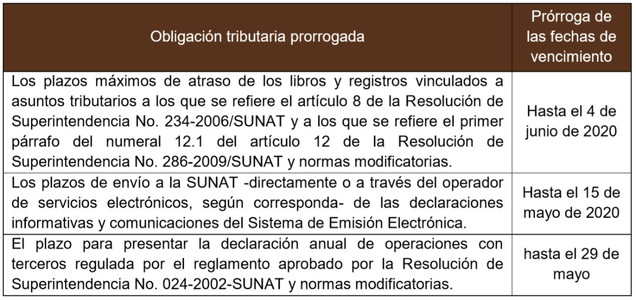

o Prórroga de las fechas máximas de atraso del Registro de Ventas e Ingresos y del Registro de Compras electrónicos, correspondiente al mes de febrero de 2020:

o Prórroga de las fechas máximas del cumplimiento de las siguientes obligaciones tributarias:

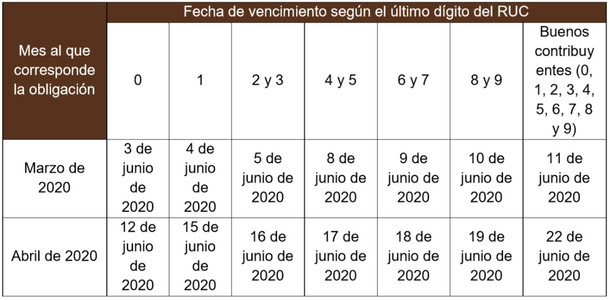

o Se ha implementado las siguientes medidas para aquellos contribuyentes que en el ejercicio gravable 2019, hubieran obtenido ingresos netos de tercera categoría de hasta 5,000 UIT, o que hubieran obtenido o percibido rentas distintas a las de tercera categoría que sumadas no superen el referido importe:

o Prórroga de las fechas de vencimiento para la declaración y el pago de las obligaciones tributarias mensuales correspondientes a los siguientes periodos:

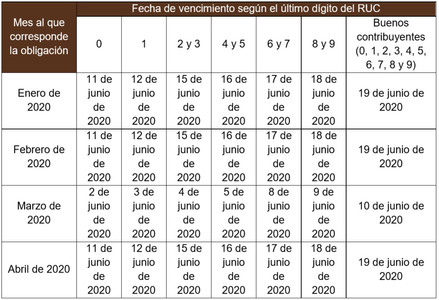

o Las declaraciones y pagos de los conceptos a que se refiere el artículo 7 de la Resolución de Superintendencia No. 183-2011/SUNAT y normas modificatorias, así como la presentación de la planilla mensual de pagos a que se refiere el artículo 4-B del Decreto Supremo No. 018-2007TR y normas modificatorias, que se efectúan utilizando el PDT Planilla Electrónica - PLAME, Formulario Virtual No. 0601, correspondientes a los períodos marzo y abril de 2020 se deben realizar conforme al cronograma del anexo I de la Resolución de Superintendencia No. 269-2019/SUNAT.

o Prórroga de las fechas máximas de atraso del Registro de Ventas e Ingresos y del Registro de Compras electrónicos, correspondiente a los siguientes periodos:

o Adicionalmente, se ha implementado las siguientes medidas para aquellos contribuyentes que en el ejercicio gravable 2019, hubieran obtenido ingresos netos de tercera categoría de más de 2,300 hasta 5,000 UIT, o que hubieran obtenido o percibido rentas distintas a las de tercera categoría que sumadas no superen el referido importe:

o Prórroga de las fechas máximas del cumplimiento de las siguientes obligaciones tributarias:

o Por otro lado, para aquellos deudores tributarios con aplazamientos y/o fraccionamientos o refinanciamientos de la deuda tributaria por tributos internos concedidos hasta el 15 de marzo de 2020, respecto de los cuales la SUNAT no hubiera notificado hasta dicha fecha la resolución que declara su pérdida, se les aplicará lo siguiente:

o Tratándose del fraccionamiento, este se pierde en los siguientes supuestos:

Cuando se adeude el íntegro de dos cuotas consecutivas. Las cuotas que venzan el 31 de marzo y 30 de abril de 2020 no se computan para efecto de lo dispuesto en el párrafo anterior siempre que estas, incluidos los intereses moratorios que correspondan, se paguen hasta el 29 de mayo de 2020.

o Cuando no se pague el íntegro de la última cuota dentro del plazo establecido para su vencimiento. Si la fecha de vencimiento para el pago de la última cuota es el 31 de marzo o el 30 de abril de 2020, no se pierde el fraccionamiento cuando se pague dicha cuota, incluidos los intereses moratorios que correspondan, hasta el 29 de mayo de 2020.

o Tratándose solo de aplazamiento, este se pierde cuando no se cumpla con pagar el íntegro de la deuda tributaria aplazada y el interés correspondiente al vencimiento del plazo concedido. Si el plazo concedido vence el 31 de marzo o el 30 de abril de 2020 se pierde el aplazamiento cuando no se cumpla con pagarlos hasta el 29 de mayo de 2020.

o Tratándose de aplazamiento con fraccionamiento:

Se pierden ambos, cuando el deudor tributario no pague el íntegro del interés del aplazamiento hasta la fecha de su vencimiento. Si la fecha de vencimiento es el 31 de marzo o el 30 de abril de 2020, se pierden ambos cuando no se cumpla con pagar el referido interés hasta el 29 de mayo de 2020.

o Se pierde el fraccionamiento en los siguientes supuestos:

Cuando no se cancele la cuota de acogimiento en las fechas previstas para ello de acuerdo con la normativa correspondiente. Si la cuota de acogimiento debía pagarse el 31 de marzo o el 30 de abril de 2020, se pierde el fraccionamiento si la cuota de acogimiento no se paga hasta el 29 de mayo de 2020.

Cuando habiendo pagado la cuota de acogimiento y el interés del aplazamiento, se adeude el íntegro de dos cuotas consecutivas del fraccionamiento. Las cuotas que venzan el 31 de marzo y el 30 de abril de 2020 no se computan para efecto de lo dispuesto en el párrafo anterior siempre que estas, incluidos los intereses moratorios que correspondan, se paguen hasta el 29 de mayo de 2020.

Cuando no se pague el íntegro de la última cuota dentro del plazo establecido para su vencimiento. Si la fecha de vencimiento para el pago de la última cuota es el 31 de marzo o el 30 de abril de 2020, se pierde el fraccionamiento cuando no se pague dicha cuota, incluidos los intereses moratorios que correspondan, hasta el 29 de mayo de 2020.

o Lo dispuesto anteriormente no es de aplicación a los aplazamientos y/o fraccionamientos y/o refinanciamientos a los que se les aplican las causales de pérdida señaladas en el artículo 13 de la Resolución de Superintendencia No. 051-2019/SUNAT y en el artículo 11 de la Resolución de Superintendencia No. 100-2017/ SUNAT.

Corporativo (contratos y societario)

· Adicionalmente a lo precisado en nuestro Informe Legal sobre el COVID-19, haciendo click aquí podrá encontrar nuestra notas sobre el cumplimiento de las obligaciones contractuales en el marco del Estado de Emergencia y haciendo click aquí podrá encontrar nuestros comentarios sobre el cumplimiento de los contratos de arrendamiento en el marco del Estado de Emergencia.

Arbitrajes y el Poder Judicial

· Las modificaciones e implementaciones relevantes posteriores a nuestro Informe Legal sobre el COVID-19 son las siguientes:

o La Corte Suprema de la República ha precisado que: (i) la suspensión de los plazos procesales no afecta la calificación de los recursos de casación; y (ii) los Presidentes de las Salas, con el apoyo de la Relatoría y Secretaria, designarán al personal administrador del sistema, el cual tendrá como función convocar a las reuniones (internas) y/o audiencias (con las partes del proceso), así como grabar y descargar lo decidido (si fuera necesario), entre otras funciones que se consideren pertinentes.

o El Ministerio Público suspendió sus labores hasta el 12 de abril de 2020, con excepción del personal fiscal y administrativo que ejerza funciones en las Fiscalías Provinciales Penales y Fiscalías Provinciales de Familia de Turno y Pos Turno Fiscal; así como, de las Fiscalías Especializadas que realicen turno permanente a nivel nacional, con excepción de las Fiscalías Especializadas en Extinción de Dominio.

o La Corte Superior de Justicia de Lima Norte incorporó el sistema “Google Hangout Meet” para aquellos actos jurisdiccionales y administrativos que sean necesario durante el Estado de Emergencia.

o La Sala Mixta de Emergencia de la Corte Superior de Justicia de Lima asumió competencia por excepción en los requerimientos de prisión preventiva y pedidos de prolongación de prisión preventiva que se presenten durante el periodo de emergencia.

o Se reconoció la competencia del Quinto Juzgado Unipersonal para dar a conocer la situación jurídica de personas detenidas por requisitoria de los Jugados de Paz Letrado de la Corte Superior de Justicia de Lima.

Fondo de Apoyo Empresarial a la MYPE

· A través del Decreto de Urgencia No. 029-2020 de fecha 19 de marzo de 2020 y la Resolución Ministerial No. 124-2020-EF/15 de fecha 24 de marzo de 2020, se creó el Fondo de Apoyo Empresarial a la MYPE (“FAE-MYPE”), así como se aprobó el Reglamento Operativo de este último fondo, respectivamente.

· El FAE-MYPE tiene como objetivo promover el financiamiento de las micro y pequeñas empresas (“MYPE”), a través de créditos para capital de trabajo, así como para reestructurar y refinanciar deudas, a fin de mantener e impulsar su desarrollo productivo.

· Son elegibles como beneficiarios del FAE-MYPE, las MYPE que desarrollen actividades de producción, turismo, comercio y servicios conexos, cuya clasificación sea la de deudor minorista según Resolución SBS No. 11356-2008 (exceptuándose de los créditos hipotecarios para vivienda).

· Los plazos de los créditos para capital de trabajo, reprogramaciones o refinanciamientos de la cartera vigente no podrán excederse de 36 meses.

· El valor máximo de cobertura por MYPE (“VMCM”) representa el monto máximo hasta el cual el FAE-MYPE garantiza las operaciones de COFIDE. El VMCM, de acuerdo con el monto del crédito otorgado o saldo a ser reprogramado o refinanciado, se aplica según la siguiente escala: (i) monto total del crédito otorgado en el sistema financiero a una MYPE con los recursos COFIDE-FAEMYPE hasta S/ 30,000.00 o su equivalente en moneda extranjera (dólares americanos), cuenta con un 70% de cobertura por deudor; (ii) monto total del crédito otorgado en el sistema financiero a una MYPE con los recursos COFIDE-FAEMYPE desde S/ 30,001.00 hasta S/ 60,000.00 o su equivalente en moneda extranjera (dólares americanos), cuenta con un 50% de cobertura por deudor; y, (iii) monto total del crédito otorgado en el sistema financiero a una MYPE con los recursos COFIDE-FAEMYPE desde S/ 60,001.00 hasta S/ 90,000.00 o su equivalente en moneda extranjera (dólares americanos), cuenta con un 30% de cobertura por deudor.

· COFIDE establece a favor de cada empresa del sistema financiero (“ESF”) o de las Cooperativas de Ahorro y Crédito (“COOPAC”), según corresponda, una línea de financiamiento FAEMYPE con cargo a la cual pueden solicitar desembolsos (“Crédito Garantizado”). La línea de financiamiento FAEMYPE otorgada a la ESF o COOPAC, según corresponda, cuenta con una garantía de riesgo crediticio, que solo cubre el saldo insoluto, sin considerar el tipo de capitalizaciones posteriores al otorgamiento del Crédito Garantizo. El tope de la línea de financiamiento por ESF o COOPAC es de hasta S/ 250’000,000.00 o el 50% del patrimonio ajustado de la ESF o COOPAC.

Energía y Minería

· Por medio de la Resolución de Consejo Directivo del OSINERGMIN No. 33-2020-OS/CD de fecha 26 de marzo de 2020, se aprobó el “Protocolo de Supervisión de OSINERGMIN durante el estado de emergencia nacional decretado en el país como consecuencia del brote del COVID 19” que tiene como objeto regular la supervisión del cumplimiento de las obligaciones contenidas en la normativa, en los contratos de concesión o derivados de los procesos de promoción de la inversión privada, disposiciones administrativas, bajo competencia del OSINERGMIN en los sectores energético y minero.

· En el sector energético (electricidad e hidrocarburos): la supervisión durante el periodo de emergencia abarca todas las actividades detalladas en los numerales 1.3.1. al 1.3.3. de dicha Resolución de Consejo Superior (para ver la resolución hacer click aquí). Durante el periodo de emergencia, la supervisión de OSINERGMIN abarca cualquiera de las actividades señaladas, en tanto la continuidad de los servicios y el abastecimiento de combustible, bajo condiciones de seguridad, pueda verse afectada por toda la cadena productiva.

· En el sector minero: la supervisión durante el periodo de emergencia comprende a la gran y mediana minería, en las actividades de (i) exploración, (ii) explotación, (iii) beneficio, (iv) transporte minero y (v) almacenamiento de concentrado de mineral. Durante el periodo de emergencia, la supervisión puede abarcar cualquiera de las actividades antes señaladas, en las unidades mineras que realicen sus actividades para sostener sus operaciones críticas.

· Las acciones de supervisión se realizan de manera censal, muestral o específica, según lo determine OSINERGMIN. De igual forma, se realizan de manera inopinada y, excepcionalmente, puede ser coordinado, según lo determine OSINERGMIN.

Finalmente, estas acciones pueden implicar la revisión de documentación, el requerimiento o levantamiento de información, la instalación de equipos técnicos, entre otros.

· Se priorizan las siguientes acciones de supervisión:

o En energía: la continuidad del servicio público de: (i) electricidad, (ii) gas natural; y, (iii) abastecimiento de GLP y otros combustibles.

o En minería: las derivadas de situaciones de emergencia en unidades mineras que se encentren realizando operaciones críticas.

· Durante el periodo de emergencia, las acciones de OSINERGMIN se realizan de manera remota y, excepcionalmente, de manera presencial con restricciones, conforme lo establece el Protocolo.

· Si el agente supervisado no cumple con proporcionar la información requerida, impide el normal desarrollo de la supervisión, no comunica los reportes de emergencia, o incumple una medida administrativa, según sea el caso, incurrirá en infracción administrativa, cuyo procedimiento sancionador será iniciado una vez culminada la suspensión de los plazos dispuesta.

Educación

· Mediante Resolución de Consejo Directivo No. 039-2020-SUNEDU-CD de fecha 27 de marzo, se aprobaron los “Criterios para la supervisión de la adaptación de la educación no presencial, con carácter excepcional, de las asignaturas por parte de universidades y escuelas de posgrado como consecuencia de las medidas para prevenir y controlar el COVID-19”.

· Su finalidad es la continuidad de la prestación del servicio de educación universitaria de acuerdo con criterios de accesibilidad, adaptabilidad, calidad y otras condiciones esenciales para el aprendizaje.

· La entidades educativas comprendidas son universidades y escuelas de posgrado en actividad, licenciadas, con licencia institucional en trámite o licencia institucional denegada, que opten por implementar de forma temporal y excepcional la adaptación de la educación no presencial de asignaturas y/o reprogramar su calendario académico, como consecuencia de las medidas para prevenir y controlar el COVID-19.

· Las universidades adoptan medidas para mitigar el riesgo de deserción derivado de las situaciones de fuerza mayor que puedan presentarse como consecuencia de las medidas para la prevención y control del COVID-19. De igual manera, adoptan las medidas necesarias para mitigar las brechas que se generen por el acceso desigual del estudiante universitario a una adecuada conectividad a internet y de la tecnología necesaria para beneficiarse de la estrategia de enseñanza a distancia adoptada por la Universidad, pudiendo facilitar medios no presenciales alternativos, así como la recuperación o reprogramación de clases y/o asignaturas de aquellos estudiantes impedidos para acceder al servicio de educación universitario debido a dichas brechas.

· Las universidades que implementen la adaptación de la educación no presencial en sus asignaturas deberán comunicarlas a la SUNEDU en el plazo máximo de treinta (30) días calendario contados a partir del día siguiente de la publicación de la Resolución en cuestión. Para tal efecto, la Dirección de Supervisión precisará los términos de dicha comunicación.

Lima, 31 de marzo de 2020

Calle Jorge Vanderghen 315, Miraflores, Lima 18 - Perú

T: (511) 422 5900

www.clrabogados.com

Comentarios